1 січня 2022 року згідно з вимогами ПКУ ФОП – платники єдиного податку 2-4 груп зобов’язані застосовувати реєстратори розрахункових операцій (далі – РРО) та/або програмні реєстратори розрахункових операцій (далі – ПРРО) при здійсненні розрахункових операцій незалежно від виду діяльності та обсягу доходу ( Закон України “Про застосування РРО у сфері торгівлі, громадського харчування та послуг” №265/95) Надалі з початком війни про РРО/ПРРО всі забули.

Вже з 01 жовтня 2023 року згідно Закону України від 30.06.2023 № 3219-IX "Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану" повертається обов'язкове використання РРО та відповідно ШТРАФИ за порушення, щодо Закону про РРО/ПРРО.

Так як розібратись потрібно РРО чи Ні? Як працювати без штрафів?

Дуже добре, що законом №3219 прописано, що не буде штрафів за РРО за період з 01.01.2022 до 1 жовтня 2023 року. Отже, до 1 жовтня необхідно привести до порядку свою діяльність стосовно РРО/ПРРО.

Як зрозуміти потрібен РРО чи ні? Дуже просто - проаналізувати яким чином проходять розрахунки з клієнтами(розрахункові операції).

Кому обов’язково необхідні РРО/ПРРО?!

Тим хто проводить:

- Готівкові розрахунки;

- Еквайринг (термінали, Liqpay, wayforpay інші сервіси);

- НоваПошта ( спірний момент, на мою думку не потрібно, але податкова вважає інакше);

- ПромОплата;

- QR-код, якщо перенаправляє платежі на карту-ключ.

Хто може працювати без РРО/ПРРО

Така можливість доступна для:

- ФОП першої групи Єдиного податку;

- ФОП який використовує лише розрахунковий рахунок IBAN;

- ФОП який надає послуги виключно дистанційно;

- Використання QR-коду, якщо перенаправляє платежі на; розрахунковий рахунок IBAN.

Що обрати РРО чи ПРРО? Тут питання для кожного окремо так, як залежить від виду діяльності, об’єму продажів (надання послуг) та багато нюансів.

Програмний реєстратор розрахункових операцій (далі – ПРРО) — це програми або додатки, які можна використовувати на телефоні, планшеті, комп'ютері та інших пристроях як аналог касового апарату (РРО).

Переваги ПРРО

Серед основних:

- можливість почати працювати просто та швидко;

- не потрібне придбання дорогого обладнання та витрат на його утримання;

- ПРРО встановлюється на комп’ютер, смартфон, планшет чи будь-який інший пристрій;

- ПРРО дозволяє створювати електронні чеки, рівноцінні звичайним. Їх можна відправляти у месенджер чи на електронну пошту клієнта;

- фіскалізація розрахункових операцій майже з будь-якого девайсу та місця, де є інтернет.

На ринку вже багато ПРРО, щоб кожен ФОП міг знайти для себе потрібний варіант.

- Безкоштовний ПРРО від податкої(так собі продукт-не раджу);

- CheckBox;

- сервіс ПРРО «Каса» від ПриватБанку;

- ПРРО від ПУМБ;

- Вчасно.Каса;

- СОТА Каса;

- Е-ЧЕК;

- Cashalot;

- Poster.

З великої практики в налаштуванні та роботі ПРРО на даний час більше половини ринку ПРРО займає CheckBox- найпростіший у використанні ( що дуже важливо навчитись самому ФОП або навчити працівників) CheckBox має безкоштовний тестовий режим, який дозволяє дослідити ПРРО — це чудова можливість навчитися працювати з касовим апаратом, без штрафів та наслідків

Реєстрація ПРРО відбувається швидко та зрозуміло ( є короткі відео інструкції на сайті)

Реєстрація та використання

Посилання для реєстрації

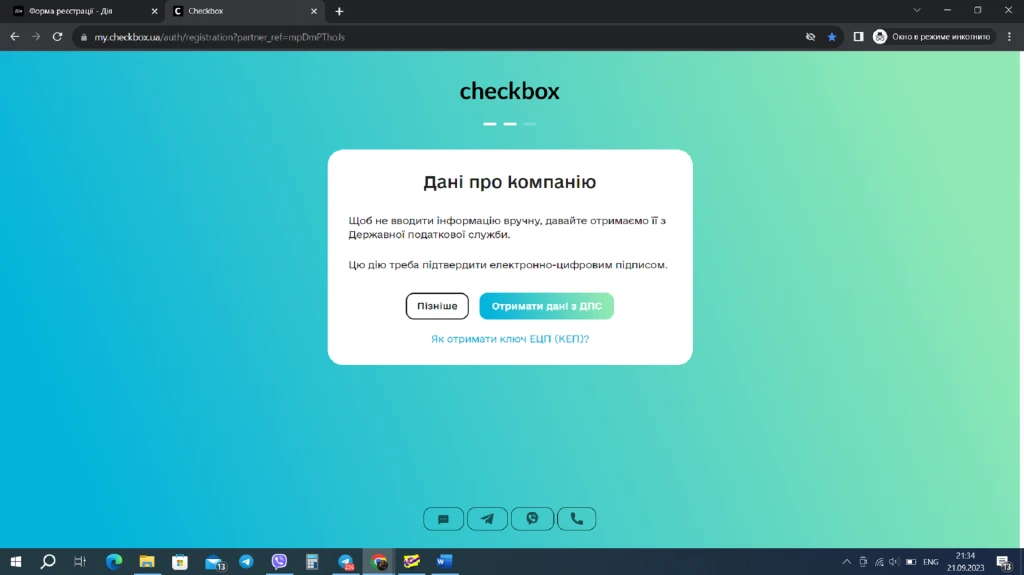

Всі дані ФОП CheckBox підтягує з електронного-цифрового підпису (мал. 1)

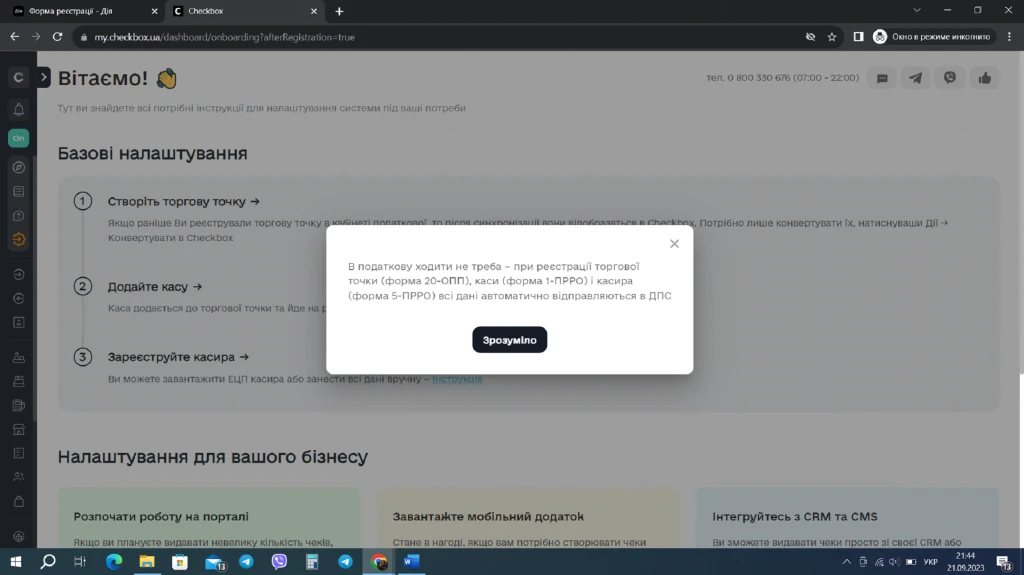

Реєстрація ПРРО відбувається у три етапи, без заповнення складних податкових звітів через кабінет податкової. Все робиться в програмі(мал. 2)

ПРРО не складний у використані, все доступно та швидко. Є функція автоматичного закриття зміни та робота в оф лайн режимі ( що доречно з можливими відключеннями світла.

Великим бонусом є продовження акції безкоштовного користування ПРРО до кінця року.

Останнє, але дуже важливо. За порушення Закону про РРО будуть штрафи і не малі.

Згідно Закону України від 30.06.2023 № 3219-IX передбачено зменшення штрафів за порушення стосовно РРО, але не для всіх) Для ФОП - платників єдиного податку, що здійснюють діяльність з продажу товарів та надання послуг штрафи становитимуть:

- 25 відсотків вартості проданих з порушенням товарів (робіт, послуг) – за порушення, вчинене вперше;

- 50 відсотків вартості проданих з порушенням, встановленим цим пунктом, товарів (робіт, послуг) – за кожне наступне вчинене порушення.

Знижені штрафи не стосуються ФОП, що реалізують:

- підакцизні товари;

- технічно складні побутові товари, що підлягають гарантійному ремонту;

- лікарські засоби;

- вироби медичного призначення;

- ювелірні та побутові вироби з дорогоцінних металів, дорогоцінного каміння тощо.

Для цієї категорії діють штрафи:

- 100% вартості товарів/послуг – за реалізацію цих товарів/послуг без використання РРО або за невидачу фіскального чека.

- У разі повторного порушення штраф зростає до 150% суми.

Всім спокійної плодотворної роботи без штрафів.